立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

泉源:招商证券策略研究

近期恒生科技走势较弱,咱们坚韧以为这是一次剧烈的流动性冲击,港股科技的基本面与作念多逻辑莫得发生改变。现时国际流动性冲击岑岭已过,“buy the dip”是灵验策略,况兼港股科技相干于A股科技的折价接近历史最高水平,或将迎来触底反弹。往后看去,咱们建议逢低买入、持股过节,细分方朝上推选科技(AI与互联网)、非银(保障)与红利。

核心不雅点

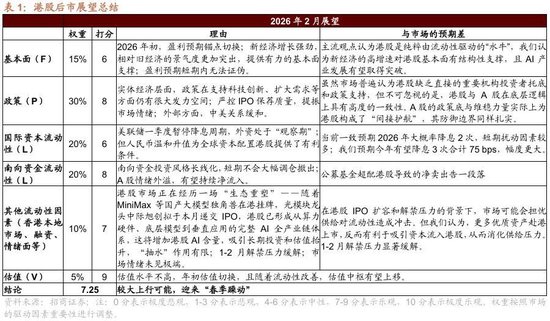

⚑ 港股2月核心不雅点:近期以恒生科技为代表的港股科技标的举座跌幅较大,而劣势的行情往往是种种悲不雅叙事孳生的温床,在俄顷的流动性冲击事后,从监管到产业趋势的各方面叙事来到了十分悲不雅水平。而咱们以为,现时位置的恒科有极大的树立价值。起始,近期行情波动仅仅剧烈的流动性冲击;其次,寰宇面莫得簇新事,现时市集的大幅波动,本色上和2025年11月莫得太大相反;临了,向后看去,利好的要素在束缚蚁合,建议逢低买入、持股过节。

⚑ 基本面:经济数据方面,PMI产需均有放缓,价钱延续走强;现时内需不及的结构性矛盾仍然存在,扩大内需将连续成为政策发力的主要标的。与此同期,PPI有望进一步回升。

⚑ 流动性与资金面:1月好意思联储按期不降息,新联储主席提名沃什;资金面数据方面,1月内资与港资延续增持港股市集。

⚑估值:港股科技板块相对估值来到历史最低水平。用恒生科技指数/A股双创指数斟酌科技板块AH溢价,现时一经接近历史极低值水平,前低为22年3月、22年10月(外资快速流出)、23年底(游戏监管),而现时对互联网公司的监管与经济发展环境显着好于2022年和2023年,在AI大发展与科技兴国的期间配景下,昭着港股科技一经被显贵低估。往后看去,作念多港股科技的赔率与胜率均较高。

⚑ 政策:严控IPO质料,会一定程度上带动市集厚谊回升,因为此前IPO过多一经成为解释港股解析较弱的 “一致叙事”。

⚑ 树立策略:科技(AI与互联网、高端制造),非银(保障),红利。

⚑ AI与互联网:(1)投资范式开动转向,从“武备竞赛”转向“盈利见证”,港股互联网公司迎来价值发现。(2)港股AI生态日益完备,已纵情形成障翳算力硬件、底层大模子与垂直场景期骗的全产业链AI生态集群。(3)即时零卖业务耗损收窄,且渐渐被市集订价。(4)港股科技折价附进历史极值,恒科还具备显着的“高切低”树立上风。

⚑ 非银:财富端“股牛债熊”、欠债端开门红、贪图端高杠杆,强β品种。

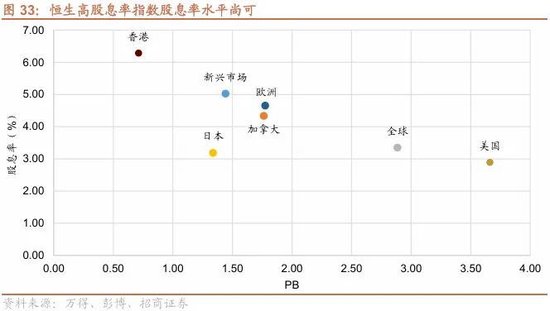

⚑ 红利:恒生高股息率指数股息率约6%,分成智商巩固。南向资金中的险资和“固收+”范畴加多,延续增配高股息财富。

⚑ 风险领导:1)好意思联储货币政策转向;2)流动性大幅波动;3)黑天鹅事件。

01

大势研判:逢低买入、持股过节

1、大势研判:流动性冲击告一段落,逢低买入、持股过节

近期以恒生科技为代表的港股科技标的举座跌幅较大,而劣势的行情往往是种种悲不雅叙事孳生的温床,在俄顷的流动性冲击事后,从监管到产业趋势的各方面叙事来到了较为悲不雅水平。而咱们以为,现时位置的恒科有极大的树立价值。

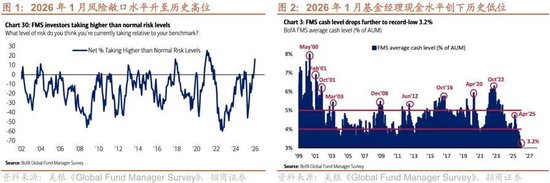

起始,近期行情波动仅仅剧烈的流动性冲击。取得好意思联储主席提名的沃什政策成见对此前市集泛泛来去的“弱好意思元”叙事形成挑战,而全球本钱市集一经计入了太多的弱好意思元和流动性宽松预期,从而加多了市集的脆弱性。一个直不雅的解析就是全球种种财富解析正推敲性晋升,风险财富、避险财富都涨都跌,全球风险敞口极高,而现款持有水平降至历史低位。凭证好意思银在1月20日发布的全球基金司理月度调研断绝,受调研的基金司理风险敞涎水平净高出正常水平16%,仅次于2021年高点;且现款持有水平进一步下降至3.2%,为2000年以来的历史最低水平,这些方针都标明在经济好转+通胀担忧缓解+好意思元走弱的预期组合下,市集举座厚谊达到了历史性的十分乐不雅水平。在市集阶段性过热后,流动性的冲击往往剧烈而快速,况兼历史训戒标明“buy the dip”是灵验策略。

其次,寰宇面莫得簇新事,现时市集的大幅波动,本色上和2025年11月莫得太大相反。彼时好意思国AI茁壮发展,市集预期过于乐不雅,纳指屡次跳空高开积聚了较大涨幅。跟着联储鹰派降息,随后好意思国政府关门、要道数据缺失,市集开动来去好意思联储年内不降息,同期产业端出现了AI泡沫的叙事。在流动性冲击与产业趋势受阻的配景下,以好意思股为代表的全球财富均出现了不同程度的诊疗。现时时点,黄金白银替代好意思股成为这轮涨幅最剧烈的财富,“沃什来去”替代了好意思联储不降息的假定,大模子吞吃软件成为新的悲不雅叙事,但本色上仍然是底层流动性冲击的表象败露。

临了,向后看去,利好的要素在束缚蚁合。从流动性看,国际流动性冲击岑岭已过,“buy the dip”是灵验策略;从相对估值看,现在港股科技相干于A股科技的折价接近历史最高水平,或将迎来触底反弹;从都备估值来看,现在恒生科技PE位于上市以来24.3%分位数,若回到中位数水平,对应恒科点位7431,涨幅为39%;从产业趋势看,大模子百花都放,积蹞步致使沉。往后看去,逢低买入、持股过节或是较为灵验策略。

(1)国际流动性冲击岑岭已过

沃什成见的“缩表+降息”不错综合为相对鹰派的宽松立场,表面上将在中永恒有益于巩固好意思元,这对此前市集泛泛来去的“弱好意思元”叙事形成挑战,而全球本钱市集一经计入了太多的弱好意思元和流动性宽松预期,从而加多了市集的脆弱性。一个直不雅的解析就是全球种种财富解析正推敲性晋升,风险财富、避险财富都涨都跌,全球风险敞口极高,而现款持有水平降至历史低位。凭证好意思银在1月20日发布的全球基金司理月度调研断绝,受调研的基金司理风险敞涎水平净高出正常水平16%,仅次于2021年高点;且现款持有水平进一步下降至3.2%,为2000年以来的历史最低水平,这些方针都标明在经济好转+通胀担忧缓解+好意思元走弱的预期组合下,市集举座厚谊达到了历史性的十分乐不雅水平。

广瑞网配资

但往后去看,沃什来去带来的短期冲击有望渐渐步入尾声。

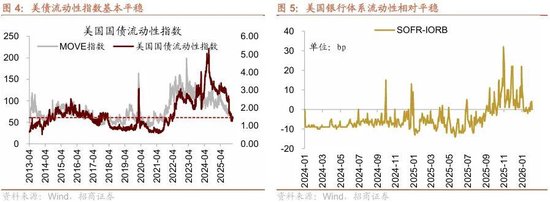

政策层面,沃什的上任能否从压根上冲破货币贬值来去的逻辑仍存在较大的不细则性,缩表的鼓舞也濒临现实性的窒碍,降息在前,缩表在后。在市集对前期高度一致预期和过热来去进行纠偏后,投资者转头耐心,可能从头凝视弱好意思元来去逻辑被冲破的不细则性,而将短期来去重心从头放在对降息的预期上。第一,在资格贯穿的缩表后,现时好意思联储准备金账户范畴一经降至2.88万亿好意思元,占GDP比重降至9%傍边水平;隔夜逆回购范畴仅11亿好意思元。连续缩表将平直抽离银行体系的核心流动性,极易重现2019年的货币市集漂泊。第二,若要鼓舞缩表,需要有机构来相连好意思联储财富端的好意思债,而现时银行机构在补充杠杆率SLR等方针的管理下,进一步增持好意思债的智商有限,有待于减轻监管后开释其持债空间。

流动性层面,在本轮沃什来去带来的冲击中,最平直的反应就是好意思元指数上行。现在来看,本轮冲击仍停留在厚谊和财富来去层面,尚未对金融市集形成系统性的流动性冲击,好意思债市集流动性、好意思元流动性并未出现显着恶化。短期需要重心关怀好意思元指数的走势,周五好意思元指数一经有所回落,翌日要是好意思元指数延续回落并进入下行趋势,则意味着本轮沃什来去的冲击基本断绝,港股也将直承袭益于好意思元指数的转向而开启反弹。

从微不雅流动性角度来看,外资束缚流入。国际上市、追踪中国财富的ETF自2025年7月以来束缚流入,累计净流入范畴超140亿好意思元,而夙昔两年外资流入的岑岭别离为24年9月政策转向与25年3月DeepSeek时刻,但那时有显着的快进快出特征。最新一轮纵情、延续的净流入,考证了中国市集从“可来去”向“可投资”的诊疗。

(2)国内流动性:公募基金超配港股形成的流动性扰动告一段落

公募关于港股树立远超基准,故卖出压力较大,是2025年年末港股顶风时市集的蹙迫叙事。从具体数据来看,抵制2025年三季报,主动偏股公募基金范畴为3.59万亿元,按照各基金基准狡计,港股持有范畴基准为3560亿元,但主动偏股公募基金履行持有港股5940亿元,远高于基准范畴。这就导致了部分基金受到基准新规的限制,卖出港股、从头买入A股。从履行情况来看,南向资金在12月出现了荒废的周度净流出,进一步考证了这一叙事,亦然港股科技标的阶段性顶风的蹙迫原因。

这一叙事在现时得到极大缓解。2025年四季度,主动基金减配港股,抵制25Q4公募基金关于港股的树立范畴下降至4897亿元;同期公募基金关于港股树立的基准市值有所回升,公募基金关于港股的基准树立范畴上行至3817亿元,公募基金超配港股的范畴显贵缩小。往后看去,超越基准导致的净卖出或将告一段落。

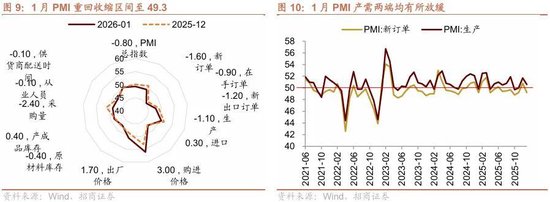

2、基本面:PMI产需均有放缓,政策有望前置发力

1月制造业PMI录得49.3,从彭胀区间再度回落至收缩区间,需求端回落程度大于坐褥端,价钱指数延续走强。PMI指数的回落进一步印证了12月PMI指数的回升主要有春节较晚、提前备货激勉的一些短期脉冲。结构上,坐褥指数50.6,较上月下降1.1,不外仍处于彭胀区间;新订单指数49.2,较上月下降1.6;新出口订单指数为47.8,较上月下降1.2,炫耀供需两头角落均降温,但需求端回落程度更大,且表里需均有走弱。比较之下,在巨额商品延续加价的作用下,价钱指数进一步走强,出厂价钱指数较上月上升1.7至彭胀区间的50.6;购进价钱指数较上月进一步上升3至56.1。

总体而言,现时内需不及的结构性矛盾仍然存在,扩大内需将连续成为政策发力的主要标的。与此同期,PPI有望进一步回升。

3、流动性与资金面

(1)外部流动性:1月好意思联储按期不降息,新联储主席提名沃什

1月好意思联储议息会议按期不降息,且关于下一次降息时候并莫得给出任何信号,会议增量信息较少,会议前后市集对翌日的降息预期变化不大,预期年内初次降息在6月。其中一个值得关怀的变化是,议息会议的声明删除了“服务下行风险有所上升”的表述,延续了“休闲率也炫耀出一些巩固的迹象。通胀仍略高”的表述,这意味着短期在服务市集相对巩固的情况下,通胀再度成为好意思联储货币政策的主要考量。现在来看,市集预期年内好意思联储初次降息不早于6月,也就是至少要比及新一任联储主席上任之后(鲍威尔的联储主席任期到2026年5月15日断绝)。

就好意思国通胀而言,不管从ISM物价指数对CPI的起始断绝来看,如故基于好意思国CPI的低基数作用(2025年2-5月好意思国通胀回落),2026年前几个月好意思国通胀都可能出现阶段性回升。因此,这也可能制肘6月之前好意思国降息。

沃什成见的“缩表+降息”不错综合为相对鹰派的宽松立场,并将在中永恒有益于巩固好意思元。一方面,通过降息裁减口头利率,裁减全社会的融资成本,从而提振好意思国经济,表面上来说,降息的过程要是是好意思国货币政策相对其他主要经济体更宽松,则会在中永恒带领好意思元指数走弱。另一方面,缩表回收流动性,防御流动性泛滥,同期也有益于阻隔通胀和债务延续彭胀,这将会带动好意思元指数走强。因此,“缩表+降息”的政策组合其实是相对保守的宽松。况兼从中永恒来看,要是“缩表+降息”的政策确切能够按期实现并达到预期断绝,那么将有助于巩固好意思元,裁减好意思元延续走弱的风险。

前期受市集对翌日好意思联储政策预期和弱好意思元预期的阶段性修正的影响,好意思元阶段性走强,而港股对好意思元流动性比较敏锐,阶段性承压。但如前所述,这主要如故短期的影响,近期好意思元指数开动回落,这有助于市集厚谊栽种,港股有望渐渐回升。

(2)港股资金面:1月资金加速流入

1月内资与港资延续增持港股市集:

香港腹地ETF是追踪香港腹地投资者行径的较好代理变量,1月香港腹地ETF净流入208亿港元,创近四个月新高。同期在中国大陆上市的港股通ETF延续净流入,1月净流入263亿元。

南向资金1月延续净流入趋势,净买入690亿港元,环比大幅加多。一方面公募基金港股持仓高于基准的扰动告一段落,另一方面险资开门红、树立需求隆盛,为南向资金主要增量。

4、政策面:严控IPO质料,带动市集厚谊回升

近期,香港证监会发函严控IPO保荐质料。香港证监会暗示高度关怀在2025年新上市央求激增期间出现的问题,包括部分上市文献的拟备责任存在严重缺失,保荐东谈主或有不当行径,以过火资源管理严重弱点。就现存上市央求而言,香港证监会于该通函中警戒,若保荐东谈主对监管机构的回应存在严重罅漏或未能令东谈主信纳,或该会以为上市文献不对理地冗长,形态审理历程或会暂停。抵制2025年12月31日,有16宗上市央求的审理历程已暂停。

严控IPO质料,会一定程度上带动市集厚谊回升,因为此前IPO过多一经成为解释港股解析较弱的 “一致叙事”。但咱们以为,IPO与市集解析并无势必推敲,更多演绎的是“行情创造基本面”,主要原因有如下四点:

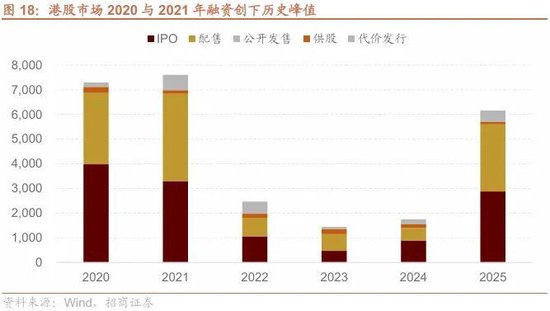

(1)顺周期。IPO刊行本色上是本钱市集周期的内素性变量,而非颓靡的外生冲击,其具有很强的顺周期属性。从全球本钱市集的长周期规矩来看,IPO行动具有显贵的顺周期特征——即企业倾向于在宏不雅经济向好、市集风险偏好晋升及估值彭胀的窗口期聚合上市。IPO放量是市集高景气度的滞后方针或同步方针,而非导致市集下行的先行方针。

(2)弱推敲。从历史解析来看,港股IPO与市集解析并莫得很显着的负向相干。2020-2021年港股IPO融资额创下历史峰值,天津股票配资同期港股亦处于上行通谈,恒生科技创历史新高;反不雅2023-2024年,尽管IPO刊行节拍显贵放缓,供给侧压力降至冰点,但受制于好意思联储加息周期及宏不雅预期转弱,市集解析依然疲软。

(3)流动性分层。港股市集呈现出极高的流动性分层特征,资金来去具有显贵的头部效应,市集的主流流动性和订价权高度聚合于科技、金融等少数大市值的核心财富,这部分财富的流动性由全球宏不雅树立资金主导。而新上市企业多属于中小市值标的,成交额占比较低,IPO刊行不会对龙头股产生实质性的流动性挤出效应,上市公司的加多并不会稀释核心财富的来去活跃度。

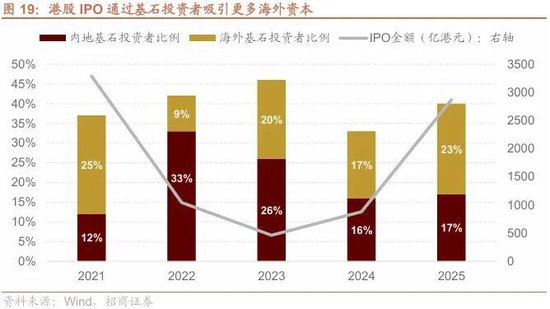

(4)勾引外资参与。港股IPO刊行的背后,越来越多的外资动作基石投资者参与,据万得数据统计,2025年港股IPO中国际基石投资者比例升高至23%,这亦然外资参与中国市集的蹙迫方式。

5、估值:港股仍然处于估值凹地

现时港股科技板块相对估值来到历史最低水平。用恒生科技指数/A股双创指数斟酌科技板块AH溢价,现时一经接近历史极低值水平,前低为22年3月、22年10月(外资快速流出)、23年底(游戏监管),而现时对互联网公司的监管与经济发展环境显着好于2022年和2023年,在AI大发展与科技兴国的期间配景下,昭着港股科技一经被显贵低估。往后看去,作念多港股科技的赔率与胜率均较高。

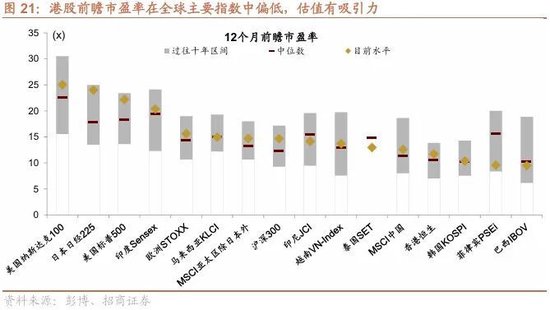

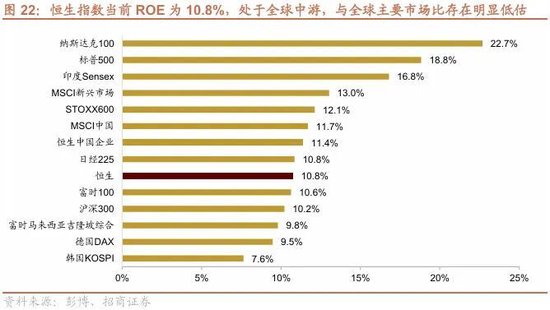

港股现时估值在全球主要市集中处于显贵低位。抵制2026年2月10日,恒生指数市盈率(TTM)为11.95倍,显贵低于标普500指数的28.85倍,纳斯达克指数的35.17倍,沪深300的14.27倍。股息率达3.41%其中银行、电信等高股息板块股息率大都荒谬5%。而恒生指数现时ROE为10.8%,处于全球中游,证实与全球主要市集比存在显着低估。从风险溢价角度看,以十年好意思国国债收益率动作无风险利率狡计,港股现时风险溢价为3.99%,显贵高于标普500现时为负数的水平,突显了港股在全球财富树立中的性价比上风。

6、总结:逢低买入、持股过节

近期恒生科技走势较弱,咱们坚韧以为这是一次剧烈的流动性冲击,港股科技的基本面与作念多逻辑莫得发生改变。从流动性看,国际流动性冲击岑岭已过,“buy the dip”是灵验策略;从估值看,现在港股科技相干于A股科技的折价接近历史最高水平,或将迎来触底反弹;从产业趋势看,大模子百花都放,积蹞步致使沉。往后看去,逢低买入、持股过节或是较为灵验策略。

基本面体现为:1)新经济增长苍劲,工夫跳动和科技突破成为新引擎,对市集的驱动愈加显贵。2)进入2026年,市集正在资格要道的“盈利预期切换”。投资者的眼神不再聚焦已成定局的2025年岁迹,而是赶快转向具备更高增长后劲的2026年一致预期。3)1-2月恰巧事迹真空期,市集进入盈利预期无法证伪的阶段。在短缺基本面数据干预的配景下,市集具备了如释重任的条款。

政策上:1)实体经济层面,政策定力延续聚焦于科技革命引颈产业升级、以及灵验扩大内需等核心范畴,后续仍有开阔的发力空间。2)外部环境方面,中好意思相干呈现角落汗漫迹象,为举座市集风险偏好栽种提供了积极的外部信号。

流动性方面:1)国际流动性冲击岑岭已过,“buy the dip”是较好的叮嘱策略。2)现时港股科技板块相干于A股折价接近历史最高,港股科技处在显贵低估水平,由A向H的“高切低”不错期待。3)跟着MiniMax等国产大模子独角兽及光模块龙头中际旭创(拟)赴港IPO,港股已形成从算力硬件、底层模子到垂直期骗的好意思满AI产业链体系,这将显贵加多港股的AI含量,增强对长线资金的勾引力,并抬升举座估值核心。IPO“抽水”作用有限。4)1-2月的解禁压力角落缓解,减轻了市集的抛压,为行情栽种提供了窗口期。

02

市集作风:行业轮动显着,但仍以弹性品种为干线

由于港股是离岸市集,受好意思联储货币政策(分母端)和中国宏不雅经济预期(分子端)的双重影响。这种复杂的订价机制导致春季行情的“领头羊”在价值与成长、大盘与小盘之间不时切换,未形成一成不变的占优作风。

1、成长价值作风:春季行情无固定例律,博弈当期干线

1-2月的“春季躁动”行情的核心驱能源在于对年度政策预期和盈利预期的博弈,而非基于已考证的基本面数据。因此,市集作风解析出显贵的立地性与无规矩性:

回测2015 年至 2025 年1-2的港股成长-价值作风相对收益,作风轮动呈现出高度的周期性与波动性。2019-2021岁首是成长作风(恒生科技)的爆发期,相对收益弧线大幅冲高;而 2021年熊市开启后,2022-2024年则切换为价值作风(恒生高股息)占优。这种年度间的剧烈回转,证明了不存在一个每年春天势必偏向成长或价值的“魔咒”。作风的输赢手在于那时最苍劲的宏不雅叙事。举例,在流动性宽松、科技革命主题蛮横的年份,成长作风容易在春季胜出;而在经济承压、强调堤防性与国资校正的年份,高股息价值作风则更受爱重。

瞻望 2026 年的“春季躁动”行情,咱们以为,市集作风可能指向成长作风的强势转头与主导。尽管价值作风具备一定的堤防属性,但在多重积极要素的共振下,成长股的弹性与栽种空间可期。关于恒生科技指数代表的广宽新经济成长型企业而言,2026 年的预期增长经常高于传统价值股,估值勾引力突显。恒科前期跌幅较大,后续补涨和栽种空间也更大。跟着A股部分热门板块估值进入过热区间,重复监管层审慎带领市集转头感性,南下资金流入港股的主要方针之一即是树立A股稀缺和港股低估的互联网龙头和硬科技财富,这将平直利好港股的优质成长标的。MiniMax、中际旭创等科技公司赴港上市,正在改变港股市集的微不雅结构,加多成长作风标的的权重与勾引力。

2、大小盘作风:春季行情经常无显着相反

在港股的历史走势中,“春季躁动”的大小盘呈现出一种作风平衡的特征。不同于 A 股市集偶而解析出的顶点偏向,港股在这一阶段的大小盘相对收益相反并不显贵,短缺永恒巩固的作风定式,胜率相反较小。

复盘2015-2025年的历史数据可见,大盘股与中小盘股在第一季度的胜率(高潮概率)和涨幅均值相称接近。不管是在牛熊市或是不同宏不雅经济周期,中小盘和大盘股之间的相对收益之差,不存在都备的统计学压制。

A股在躁动期,中证 1000 或 北证 50 等小盘指数在资金热度高时,涨幅往往远超沪深 300。受国内流动性和政策预期主导,容易出现主题投资带动的小盘作风顶点化。然则,港股的大小盘作风分化较小。由于港股反弹时热门赛谈小盘股相对A股较少,且港股的成交量尚不及以维持流动性外溢至小盘股,预计2026 年1-2月,资金面更倾向于在大小盘间平衡散播。

3、行业特征:信息工夫、电讯和原材料板块经常在春季行情中解析较好

港股在“春季躁动”行情中,信息工夫、电讯(通讯)和原材料板块涨幅居前,经常是受到特定的季节性要素驱动。

春季市集风险偏好回升时,资金赶快流向具备高增长后劲的科技股,利好信息工夫行业。

电讯运营板块经常领有肃穆的现款流和可不雅的派息率。在春季的估值切换行情中,这类堤防性强、股息率高的财富备受爱重,勾引肃穆型资金流入。

春季市集经常来去新一年的经济触底回转预期,这平直刺激了对有色等巨额商品的需求,推动价钱高潮。面对潜在的柔顺通胀预期,部分资金会主动树立原材料行业以对冲风险。

03

树立标的:聚焦科技、保障与红利

1、科技股:最具弹性的成长品种,永恒成漫空间可期

在中国经济结构转型的大配景下,以AI产业为代表的高技术赶快发展,中国的AI企业具备苍劲的竞争力。港股在科技板块上的上风在于,它汇注了如腾讯、阿里巴巴等一批A股所莫得的优质科技公司,恰是其独到市集价值的体现。而这也成为勾引南向资金买入的要道。

现时港股科技板块相对估值来到历史最低水平,都备估值亦处在较低水平,恒生科技指数市盈率来到22.13X,位于上市以来24.3%分位数。个股层面,部分头部科网股已来到十余倍PE,这一风景的隐含叙事基本一经完全剔除了其中AI业务的估值,再向下的空间极为有限。

(1)AI及互联网:景气度高,成为经济增长引擎

近期AI与互联网主要催化有:

1、从投资AI硬件转向期骗,从“武备竞赛”转向“盈利见证”,港股互联网公司迎来价值发现:进入2026年春季,全球AI投资范式正资格久了重构:本钱市集的关怀点已从前期高插足的硬件基础要领,显贵转向期骗层的买卖化落地与投资答复率(ROI)实现。跟着AI泡沫化的接洽升温,能够证明其履行变现智商的“全栈式”企业正取得价值重估。港股AI标的以互联网平台为主,不仅自研底层模子,更领有国民级期骗场景(如游戏、电商、金融)。举例腾讯在AI期骗范畴的地位,以及快手视频生成模子(可灵AI)在国际市集的顺利,符号着中国AI期骗已从“实验室”走向“全球买卖战场”。港股互联网巨头凭借其在模子迭代与场景期骗的双重深度积聚,展现出独到的比较上风。2026年被视为AI基础要领遇到瓶颈、期骗端迎来盈利爆发的变嫌点。AI期骗摄取(AI adoption)和AI Agent(AI代理)正从压根上影响市集,驱动投资从硬件插足转向期骗答复。市集不再仅满足于算力堆砌,转而挑选具备高买卖化闇练度的标的。阿里巴巴与腾讯动作行业龙头,已通过云业务与大模子的深度交融,证明其AI货币化速率超出预期。市集正密切关怀AI Agent的落地进展。跟着工夫的闇练,具备泛泛期骗场景和海量数据的互联网巨头,更有望率先实现AI Agent的范畴化买卖期骗。举例,阿里巴巴的“通义千问”大模子,正被深度整合到其电商、旅行、物流和支付生态系统中。

2、港股AI生态日益完备:跟着MiniMax等AI大模子独角兽企业,以及光模块龙头中际旭创接踵启动赴港上市进度,港股已纵情形成障翳算力硬件、底层大模子与垂直场景期骗的全产业链AI生态集群。这不仅有助于勾引本钱布局、构建多元化投资组合,也将进一步晋升推敲板块的举座估值水平。

3、即时零卖业务耗损收窄,且渐渐被市集订价:预计阿里、好意思团等公司的即时零卖业务对EBITDA的攀扯能够率见底,将逐季收窄,有助于栽种盈利预期。凭证阿里3QFY26前瞻,尽管核心电商(CMR)增速受行业顶风影响解析泛泛,但阿里云业务录得35%的加速增长。市集对电买卖务的悲不雅预期已接近出清。国内云厂商因AI需求隆盛,云业务的利润和估值孝敬有望重估。

4、恒科还具备显着的“高切低”树立上风。现时港股科技板块相对估值来到历史最低水平。用恒生科技指数/A股双创指数斟酌科技板块AH溢价,现时一经接近历史极低值水平,前低为22年3月、22年10月(外资快速流出)、23年底(游戏监管),而现时对互联网公司的监管与经济发展环境显着好于2022年和2023年,在AI大发展与科技兴国的期间配景下,昭着港股科技一经被显贵低估。1-2月将是资金由“高”向“低”切换的要道窗口。港股头部科技股有望相连资金,成为下一阶段科技投资的价值高地。

(2)高端制造(东谈主形机器东谈主、自动驾驶等):方兴未已

由于现时市集大小盘作风较为平衡。除关怀科技龙头大盘股外,还不错对细分赛谈范畴“小而好意思”公司增强研究。因此,咱们建议关怀科技板块内的高端制造赛谈的成长弹性。中国动作工业门类都全的制造业强国,在全球高端装备制造产业链中竞争上风凸起,具备国际比较上风。

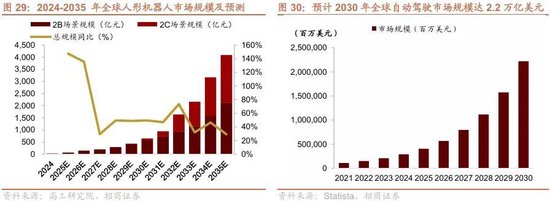

1、东谈主形机器东谈主行业方兴未已。从需求端来看,工业升级、老龄化与家庭服务驱动对东谈主形机器东谈主的需求爆发。就供给端而言,AI交融与硬件革命塑造中国产业链竞争上风。

2026年东谈主形机器东谈主量产加速,驱能源包括:硬件闇练、范畴化成本下降;多模态AI及Jetson Thor智能升级; 政策维持及多场景部署。关怀行业重磅催化剂事件:(1) 26年一季度中国东谈主形机器东谈主龙头公司宇树有望上市,机器东谈主范畴化落地预期有望升温;(2) 26年一季度特斯拉有望推出第三代东谈主形机器东谈主,推动全产业链工夫迭代加速;(3)好意思国强化机器东谈主产业国度策略。好意思国政策端对机器东谈主产业的维持显贵提速。好意思政府沟通于来岁发布机器东谈主行政大叫,商务部暗示“起劲于机器东谈主和先进制造业”。

2、自动驾驶在政策法律解释突破与顶层假想、工夫迭代、成本优化、市集需求增长、买卖化落地、产业链协同与本钱助推的驱动下,极具市集后劲和成漫空间。

AI 大模子落地与算力底层升级正引颈自动驾驶体验的迭代;智驾下探趋势或推动扶持驾驶向民众普及;L3 量产放开的政策信号不仅推动智能驾驶从“测磨真金不怕火证”迈向“买卖落地”,利好头部已取得测试派司公司,驱动产业链全场所升级,形成中永恒万亿级市集空间。1. 工夫演进:AI大模子上车与车端算力升级共驱智驾迭代,座舱场景率先落地:百度文心助手、多模态交融实现千东谈主千面;中科创达强化端侧基建,行业拟长入AI车载平台范例。低成本轻量决议下沉,L2+/L2.5等中低阶扶持驾驶渗入率快速晋升。2. 智驾监管:工信部等八部门汇注发布《汽车行业稳增长责任决议》,初次建议“有条款批准 L3 车型坐褥准入”,符号我国智能网联汽车崇敬迈入范畴化商用阶段。新闻自己不仅传递了明确的政策突破信号,还系统梳理了车企量产准备、产业链需求以及包袱与保障机制的配套进展,好意思满度和巨擘性较强。

2、保障:β增强品种,股牛、债熊、开门红

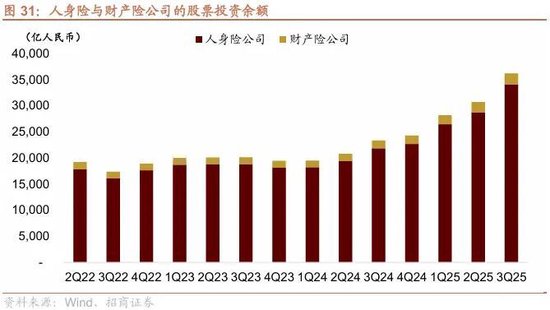

中国保障公司濒临的财富供给逆境:前期热卖的储蓄险产物预定利率高,而长端债券利率呈现下行,有益差损风险。保费收入延续流入,但市集上现成的、能同期满足“高收益、低风险、大范畴”的财富相称稀缺,形成了“财富荒”。然则,跟着中国股市高潮突破,新的优质财富供给催生了新的财富树立需求,中国的保障公司在职权类投资范畴占比保管高位,利差显贵受益于股市指数突破。困扰保障公司的利差损风险改善。保障公司在二级市集掀翻了举牌潮,束缚增持高股息股票,况兼还出现保障增持保障的行径。另外,部分公司通过缔造保障系私募证券投资基金的容貌,加大了对股市的永恒投资。除树立红利股外,险资还束缚加配成长股,增厚投资收益。12月5日,国度金融监督管理总局诊疗保障公司推敲业务风险因子。“松捆”本钱管理,带领和激励保障公司加多对特定范畴的职权财富永恒树立。另外,来岁长债利率要是连续企稳,关于保司财富端亦然利好。

在欠债端,主要保司都在力推分成险转型,其收益由固定收益和浮动收益组成,从而改善了普通寿险高兴收益过于刚性的风险。最近中国的保障预定利率再度下调,保障公司欠债端成本进一步下降。2026年利差有望延续上行。2026年的保障业“开门红”较2025年显着好转。个险期交方面,中国东谈主寿、吉祥东谈主寿、太保寿险、新华保障均实现了同比两位数的正增长。若以新业务价值狡计,“开门红”期间各险企亦成绩不俗的涨幅。

港股保障估值显贵低于A股,这是由于外资和内资关于中国保障股存在领路差。港股保障股被严重低估。要是咱们关于A股和港股的β行情都并不悲不雅,那么保障公司是较好的β增强品种。利差上行驱动的盈利增长,翌日也有望转动为股利支付。

3、高股息策略:仍具性价比的底仓品种

现在恒生高股息率指数的股息率为5.59%,关于低风险资金来说,仍有树立价值。从契机成本的角度看,现在中国10年期国债的利率为1.78%傍边,分成险预定利率上限为1.75%。港股的红利股关于南向资金具有很强勾引力。

港股的公司措置在2026年有望延续改善。内地新“国九条”政策强调强化上市公司现款分成监管,这平直饱读吹了更多公司用分成答复投资者。同期,港交所施行的库存股新规,也使回购操作更为便利,饱读吹了更多公司加入回购队列。夙昔2年,港股上市公司通过真金白银的回购和分成,向市集传递了苍劲的信心。瞩目股东答复的理念正在更泛泛的港股公司中形成共鸣。

除显性的股息收益外,高股息策略亦蕴含本钱利得空间。在南向资金中,体量最大的险资,凭借其红利免税上风与长投资久期(对AH流动性相反不敏锐),在延续树立高股息股的过程中纵情掌持订价权。抵制2025年三季度,险资持仓市值占港股举座市值比例约25%。受长端利率下行、“财富荒”、政策饱读吹中永恒资金入市等要素推动,预计险资还将延续加大对职权财富的树立力度。一方面,监管层通过多项挨次延续优化轨制环境:2024-2025年已先后批复三批保障资金永恒股票投资试点,金额磋商达2,220亿元;将部分档位偿付智商豪阔率对应的职权类财富比例上限上调5%,最高等(综合偿付智商豪阔率荒谬350%)的职权类财富比例上限晋升至总财富的50%;贯穿两次调降保障公司股票投资风险因子,累计下调幅度达10%。另一方面,险资通过QDII和港股通等渠谈开展跨境树立的生动性较高。在履行操作中,保障机构境外投资余额远低于其上季度末总财富的 15%这一上限轨则。险资在港股市集重心布局高分成股票。由于险资持有H股12个月免征红利税,比较公募等投资机构具有税收上风,因此高股息标的是其蹙迫投资标的。传统上的保障资金往往比较爱首要蓝筹,作风相对肃穆。2026年1-2月的险企“开门红”解析亮眼,将进一步加多对高股息的树立。

除险资外,南向资金中增量的公募固收+、社保、养老基金、企业年金、银行搭理子和ETF等被迫投资等资金稳步增长。现时中国债市正在走弱的配景下,肃穆资金的债券仓位开动向股票树立出动,成为红利股要道增量资金泉源。天然现时中国住户财富并未“跑步入市”,但“固收+”产物提高职权投资比重,形成了被迫的“入款搬家”。这类投资大多弃取“从上至下”选股策略,增配港股高股息意愿蛮横。不可平直投资港股的机构,融会过购买公募“固收+”产物或委外的方式,插足到港股市集。

在上述机制作用下,恒生高股息率指数的股息率有望纵情压缩至4%以内,历史向前几轮红利股行情中(15年、17年、19年、21年)亦曾出现近似解析。

从国际本钱视角看,跟着好意思联储降息周期掀开,好意思债收益率进一步下降,关于外资投资红利股也将是利好。与全球其他市集比,恒生高股息率指数的股息率水谦和估值具备勾引力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹 掌中宝配资

广禾配资联丰优配启远网配资海悦配资易云达配资利好优配提示:文章来自网络,不代表本站观点。