立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

起头:看懂经济

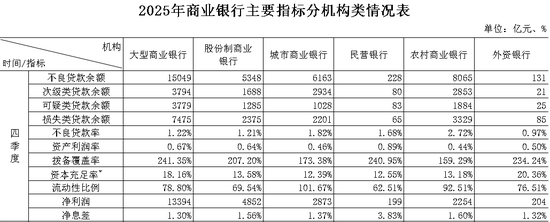

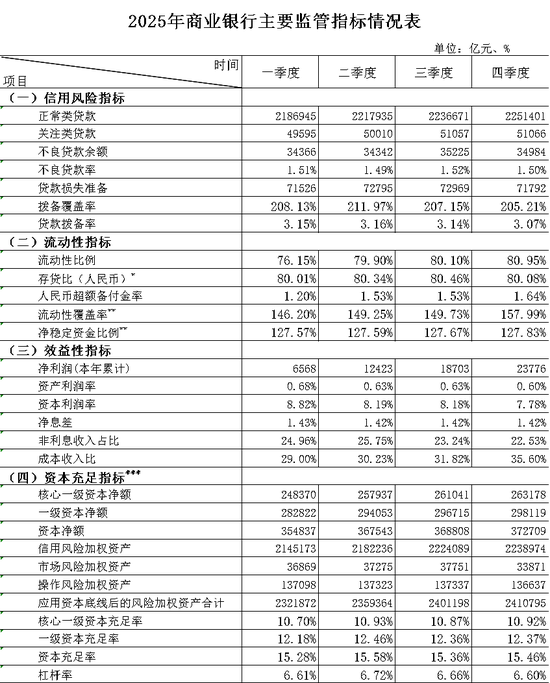

年前,国度金融监督料理总局发布了2025年营业银行四季度主要监管主义。

跟着数据出炉,市集关心的几个问题也有了谜底:净息差到底稳住莫得?钞票质地怎么样?不同类型银行默契怎么?

具体来看,营业银行净息差集中三个季度握平在1.42%,总钞票同比增长9.0%,不良率降至1.5%,全年净利润同比增长2.3%。

驰盈策略名义不雅之,“稳”字当头——界限增速回升,净息差企稳,不良率着落。

明察之下,这份“稳”实为策略托底、结构分化与风险延后的动态均衡。

透过这些数据,咱们能看到2025年银行业在复杂环境中的韧性,也预示2026年高质地发展的走向。

净息差:终于企稳,但各有各的“稳”法

先看最受关心的净息差。

2025年,从二季度启动,营业银行的净息差也曾集中三个季度督察在1.42%。

这意味着,净息差握续下滑的势头,终于刹住了车。

为什么能稳住?前年以来,央行鞭策“非对称降息”,降入款利率的幅度大于降贷款利率,银行资金本钱实果真在降了。诚然钞票端订价仍濒临下行压力,但欠债端的改善暂时稳住了息差。

但细看不同类型银行,情况并不换取。

四季度,国有大行净息差1.3%,环比再降1个基点。股份行1.56%,环比握平。城商行这边四季度净息差1.37%,环比握平。

银行四季度息差环比下滑,在一定进度上,与其界限快速扩展关系。扩展快,就意味着多半低收益钞票入池,拉低了全体收益率,从而影响净息差。

而农商行这边,四季度净息差为1.6%,环比高潮2个基点,这类银行对入款利率下调更明锐,欠债端改善的成果更快体现出来。

是以,相似是企稳,背后的逻辑不一样。大行靠界限,小行靠欠债改善。

不外净息差诚然正在筑底,但要说反弹,还为时过早。

界限扩展:钞票涨得快,贷款涨得慢

再看界限。

2025年末,营业银行总钞票同比增长9.0%,环比提拔1.25%,增速回升,趋势向好。

笔据广发券商银行分析数据,2025年银行贷款增速只须7.26%,环比微降0.01个百分点。钞票和贷款之间,出现了一说念“剪刀差”。

分机构看,分化也很显著。

国有大行依然是扩展主力。总钞票增速10.8%,在系数类型银行里最高。大行的握续扩展,利好优配则反应了财政策略发力、政府债券扩容的期间配景。2025年,大行的“头雁”作用愈加超越。2026年,跟着六大行增资落地,大行的钞票扩展武艺会更强,行业蚁合度可能进一步高潮。

城商行的走势也值得小心。四季度总钞票同比增速9.7%,但环比着落1个百分点。但贷款增速逆势提拔到9.42%,比三季度还快了1.03个百分点。

而股份行四季度,总钞票同比增速4.8%,环比增长仅1%,低于国有大行的1.24%和股份行的2.14%。这可能意味着畴昔撑握界限扩行的化债红利正在褪去,如今,场合化债也曾参加尾声。

钞票质地:矜重背后的“弱均衡”

终末看钞票质地。

2025年末,营业银行不良贷款率1.5%,比三季度降了0.02个百分点。关心类贷款占比也降到2.18%,环比着落0.02个百分点。

钞票质地挺稳。

但数据背后,有几个花样值得属意。

第一,不良率着落,靠的是“分母作念大”。

笔据公式:不良贷款率=不良贷款余额/贷款总数

2025年末,不良贷款余额3.5万亿元,较岁首加多约618亿元,增幅约1.8%。但贷款总数(包括浅薄类贷款、关心类贷款、不良贷款余额)增长更快,从岁首的约227万亿元增至年末的约233万亿元,增幅为2.6%。分子微增,分母大增,也即是“分母效应”稀释了风险。

第二,拨备遮盖率鄙人行。2025年末,拨备遮盖率205.21%,环比降了1.94个百分点,同比降了近6个百分点。这讲解大部分银行在耗尽畴昔的“存粮”——开释拨备来督察利润表的体面。

第三,处理压力依然很大。从2020年启动,营业银行每年简约要处理3万亿不良贷款。到本年四季度,不良贷款余额达到了3.5万亿元,而全行业一年的净利润才2.38万亿。

分机构看,风险抵补武艺也有相反。

国有大行和股份行的拨备遮盖率还在200%以上,安全垫相对结实。城商行173.38%,农商行159.29%,完全水平较低,而况环比还鄙人降。

伙同中小银行四季度净利润暴增的数据(城商行单季净利润同比增12.8%,农商行同比增长4.6%),不错看出:中小银行在开释拨备、平滑功绩。

但这不行握续,毕竟拨备总有开释完的时刻,但那之后呢?

落潮之后,才知说念谁在裸泳。

2025年的银行业,净息差止跌,但止跌不等于反弹,息差仍在历史低位踌躇;界限还在扩展,信贷增长放缓;钞票质地稳妥,但靠的是界限稀释和拨备耗尽。

这些信号放在一王人,勾画出一个“弱均衡”的图景。

这个均衡能督察多久?

取决于三件事:一是经济能否真实回暖,让信贷需求起来;二是策略能否继续托底,让风险有序开释;三是银行我方能否找到新的增长点,不再依赖界限扩展的老门路。

2026年,银行业不再是全体回暖的行情。

有的仅仅分化中的契机——谁能收拢优质钞票,谁能管住欠债本钱,谁能保握钞票质地的真实韧性,谁就能在“弱均衡”中跑出来。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王馨茹 牛壹佰配资

广盛网配资正中优配启盈优配瑞金资本广盛网配资利好优配提示:文章来自网络,不代表本站观点。