立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

值得注意的是,化工板块场内热门布局工具化工ETF(516020)近日吸金不断。交易所数据显示,截至上个交易日(1月23日),化工ETF(516020)近5个交易日累计获资金净申购额超过11亿元;近20个交易日累计获资金净申购额更是超过24亿元。

起首:钛媒体

▎70天,200亿,13家百亿估值独角兽,超20家IPO倒计时。

钛媒体作家丨卓见pro

200亿元,这是2026年开年不到三个月,涌向具身智能赛谈的热钱。

“客岁底专家都在说投具身智能的够多了,该进场的都进场了。”投资东谈主徐洋说,“完毕年头聊下来发现,还有多半东谈主等着进场,好多基金动不动就10亿、20亿的盘子。”

这波激越中,自变量机器东谈主、星海图、灵心巧手、智平素等7家企业接踵踏进百亿估值独角兽行列。加上此前已突破百亿估值的公司,面前具身智能百亿独角兽已至少达到13家。

更令行业奋斗的是,2026年具身智能迎来“上市大年”。

宇树、乐聚机器东谈主、云深处、斯坦德机器东谈主、优艾智合机器东谈主、珞石机器东谈主、仙工智能、阿童木机器东谈主、迦智科技、卡诺普机器东谈主、玖物智能等超20家企业已明确上市筹备。

这股具身智能激越背后,行业正在经验如何的分化与重构?投资东谈主的柔软,是怯怯错过下一个期间的急躁,照旧果真看见了别东谈主看不见的终局?

IPO倒计时

据不完全统计,2026年开年于今,国内具身智能已裸露融资超30起,融资总金额约200亿元,远超2024年同期的70亿元和2025年同期的126亿元。

自变量机器东谈主、星海图、灵心巧手、智平素、千寻智能、星动纪元、帕西尼感知科技在最新轮融资后新晋百亿估值独角兽,加上2025年已突破百亿的宇树科技、智元机器东谈主、星河通用、云深处、众擎、擎朗智能,具身智能百亿估值阵营已推论至13家。

具身智能百亿估值阵营:

“专家正在紧锣密饱读地作念着IPO前的准备。”投资东谈主王明达暗意,“除了官宣的,有多家公司为了减少外界干涉,遴荐了机密交表的形貌鼓吹经由。”

面前来看,2026年有超20产品身智能公司明确了上市筹备。

从各家进程来看,宇树科技已在2025年11月完成了上市引诱,有时率将成为A股“第一股”。乐聚机器东谈主和云深处紧随自后,上市引诱备案已获受理。

智元机器东谈主、星河通用、傅利叶智能、众擎机器东谈主、星海图、松延能源则完成了股改,其中星河通用和星海图的最新轮融资被业内视为Pre-IPO轮。魔法原子也在快马加鞭,据纠合创始东谈顾主诗韬显现,“最快可能在2026年登陆二级商场。”

从港股商场看,3月9日,埃斯顿已在港交所上市。斯坦德机器东谈主、优艾智合机器东谈主、珞石机器东谈主、仙工智能、阿童木机器东谈主、微亿智造、迦智科技、卡诺普机器东谈主、玖物智能等企业已向港交所递表。

商场渊博预期:第一波上市的具身智能公司市值有时率会被二级商场的柔软迅速拉高。

“可参考2025年底至2026年头上市的摩尔线程等国产GPU,以及智谱、MiniMax等大模子公司的上市发挥,预估具身智能这一波企业上市后会到类似的水位。”徐洋说。

共鸣与非共鸣

一个很奇特的征象是,2025年具身智能领域有泡沫基本上也曾是行业共鸣:

多数企业未领域化出货、未完毕正向现款流,却已进入百亿估值;赛谈玩家阔绰,同质化严重;贸易化周期(5-8年)与老本退出预期(2-3年)严重错配。

既然共鸣了了,为何投资机构仍在重金下注?

据《中国发展证明2025》预计,中国具身智能产业领域2030年有望达4000亿元,2035年突破万亿元。2026年作为“十五五”开局之年,具身智能赢得了政策加持:被写入国度顶层联想、贯穿两年出当今政府责任证明中、首个国度级圭表体系发布,以及北京、上海、深圳等地设立百亿级专项基金。

产业老本与“国度队”成为本轮投资主力。宁德期间、京东、上汽等产业龙头,国度东谈主工智能产业基金、中石化、中信等“国度队”纷纷入场。它们通过投资头部企业,提前锁定将来期间阶梯,绑定中枢供应链与卑鄙诳骗场景,确保在行将到来的产业变革中占据计谋主动。

期间突破带来“详情味溢价”亦然关键身分。 尽管领域化商用出息仍不活泼,但关键期间的突破为行业注入了信心。举例,千寻智能开源的Spirit v1.5模子性能完毕对好意思国顶尖开源模子的超越。

对于投资机构而言,明确的上市旅途镌汰了投资概略情味。 尤其是一些快到期的基金但愿借助这波激越回笼资金,再去投新样式。另外,FOMO情愫下,错偏执部样式或意味着绝对失去赛谈契机,这简直是任何一家投资机构不思看到的。

那么,具身智能企业果真需要这样多钱吗?百亿估值又凭什么撑持?

据悉,面前“光是账上趴着20多亿的公司就有10家操纵”,一些往还由投资机构主动鼓吹,“有些公司不缺钱,但投资东谈主思拿份额,估值当然水长船高。”

从企业角度,星动纪元创始东谈主陈建宇的不雅点颇具代表性,“融资不单是融钱,亦然融资源。”通过融资,星动纪元绑定了三星等计谋伙伴,扩大了生态位上风。钱是入场券,资源才是真护城河。

更深层的逻辑在于,具身智能的贸易叙事自己就在重塑估值体系。

“如果投资东谈主不招供具身智能的贸易叙事,它就不能能撑起当今的高估值。智谱、Minimax等大模子公司的市值都杰出2000亿了,那么作用于物理寰宇的具身模子,表面上是不是应该‘更贵’?”投资东谈主王明达反问。

在他看来,具身智能的花销不单是“模子侧”。

在数据端,获取确切物理交互数据的成本,远高于爬取互联网文本。在诳骗端,产品落地需要硬件坐蓐、供应链、渠谈销售等重财富插足。跟着“大脑”模子从容熟悉,在数据与算力上的插足会呈指数级增长。最终花的钱或比大模子更多。

但硬币的另一面是,质疑声从未缺席。有东谈主合计,传统的制造业企业估值频频远低于互联网公司。“凭什么换了具身智能的外壳,物理寰宇的财富就能突破这一规章?”

两种声息的博弈,折射出一个尚未形成共鸣的中枢问题:具身智能的高估值是否合理。谜底有时要比及第一批企业上市、市值落地的那一刻,行业才会有信得过可量化的尺子。

分化

不雅察2026年开年以来具身智能领域的融资动态,不错发现一个昭彰趋势:老本向深,赛谈趋细。

基于各公司的中枢期间布局与贸易化旅途,本文将面前具身智能行业方法梳理为六大宗派:大脑派、整机派、全栈派、中枢零部件派、数据基础步伐派、垂直场景诳骗派。(部分企业业务领域存在交叉,期间多阶梯并行,下述永诀仅反应中枢期间亮点或主要发力标的)

1. “大脑”派

“大脑”派以VLA(视觉-话语-动作)模子为期间中枢,专注擢升机器东谈主的通晓能力与泛化能力。

从融资热度看,“大脑”永远是老本的关注焦点。星海图、自变量、千寻智能、智平素是较早布局VLA大模子的创业公司,已形成各自的落地场景;中科第五纪、至简能源、极佳视界、Manifold AI则是本年一季度新获融资的入局者。

星海图对峙端到端VLA期间阶梯,2月文书完成10亿元B轮融资,由金鼎老本、北汽产投、碧鸿投资等领投。本年1月,公司推出了升级版G0 Plus模子,进一步强化了其在“大脑”标的的期间积贮。

自变量机器东谈主集王人字节、好意思团、阿里三家互联网巨头投资,公司自研的VLA模子创举了VLA与寰宇模子深度交融的系统范式。1月完成10亿元A++轮融资,资方包括字节进取、红杉中国、深创投等。

千寻智能的开源模子Spirit v1.5成为中国首个超越好意思国Pi0.5的开源具身模子,展现出浩大的零样本泛化能力。2月公司贯穿完成两轮融资近20亿元,估值突破百亿,已进入宁德期间工场产线。

智平素打造了全球首个全域全身VLA大模子GOVLA 0.5,成为业内首个“异构输入+异步频率”双系统VLA模子,强调机器东谈主在未见场景下的零样本泛化能力。公司昔日一年累计完成12轮融资。B轮于2月完成,融资领域超10亿元。

中科第五纪作为宇树机器东谈主的“大脑”供应商,一个月内接连完成Pre-A及Pre-A+轮融资。

至简能源成立仅八个月完成五轮融资,累计20亿元,投资方包括红杉、君联、腾讯、阿里、蓝驰、元璟等。

极佳视界3月完成近10亿元Pre-B轮融资,资方包括中芯聚源、上海半导体产投基金、临芯老本等产业老本,以及中金老本、苏创投等国资平台。

Manifold AI (流形空间)在不到十个月的时期里完成了四轮累计近5亿元融资,成为国内首个将自研寰宇模子作为具身基础模子落地的创业公司。在1月和3月的融资中,投资方有梅花创投、君联老本、华为哈勃、英诺天神等。

大晓机器东谈主推出的“具身超等大脑模组”A1,可天真适配不同形态的机器东谈主本色,2月完成天神轮融资,由蚂蚁集团领投,启明创投、联思创投等跟投,老股东商汤国香老本持续增资。

“大脑派”企业的共同本性是:融资节拍快、金额大,头部企业踏进百亿估值俱乐部;贸易化旅途上,有的以“大脑供应商”模式赋能本色企业,有的径直进入工业场景拿订单,正在从“期间考据”走向“场景落地”的关键阶段。

2. 整机派

整机派以机器东谈主本色为根基,中枢竞争力体当今绽放结尾、硬件集成与领域化量产能力上。它们频频领有好意思满的机器东谈主产品线,在双足行走、仿生绽放、负载能力等物理维度建立期间壁垒,并通过供应链整合完毕成本结尾与批量录用。

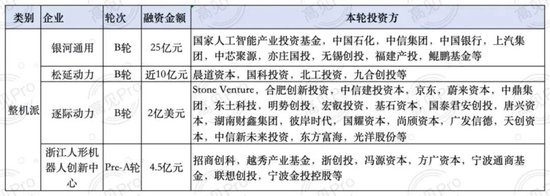

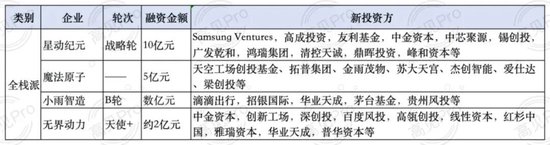

星河通用于3月完成25亿元新一轮融资,累计融资额稳居中国具身智能领域首位。公司自主研发端到端具身大模子“星河星脑”,买通“大脑-小脑-神经结尾”全链路,其工业重载机器东谈主Galbot S1双臂最大负载达50公斤,已赢得宁德期间等深度勾通。

松延能源是行业内唯独同期布局双足东谈主形机器东谈主和仿生东谈主形机器东谈主两大产品线的企业,于3月完成近10亿元B轮融资,由宁德期间系晨谈老才智投。

逐际能源聚焦工业与特种场景,加速推动东谈主形机器东谈主在汽车制造、仓储物流等领域的领域化落地,于2月完成2亿好意思元B轮融资,投资方包括京东、上汽、蔚来等产业老本。

浙江东谈主形机器东谈主立异中心于1月完成4.5亿元Pre-A轮融资,累计筹资22亿元,由中控期间、招商创科、联思创投等产业老本及浙江省市国资纠合投资。

整机派企业融资领域显赫擢升,B轮10亿元已成头部企业的“起步价”;投资方中产业老本与国有老本成为主力;贸易化旅途高度聚焦工业制造、贤人零卖等确切场景;量产能力与成本结尾成为考试企业成色的关键办法,头部企业已率先买通产业化闭环。

3. 软硬全栈派

软硬全栈派,“本色与大脑通吃”,既自研机器东谈主本色与中枢零部件,也自研具身大模子与算法,构建软硬一体、端到端的期间闭环。其中枢壁垒在于“感知-决策-结尾”全链路的自主可控,以及由此带来的迭代后果与成本上风。

星动纪元于3月完成10亿元计谋轮融资,估值突破百亿元,投资方包括三星、中金等。公司期间阶梯为VLA + 寰宇模子,自研端到端VLA大模子ERA-42,驱动全尺寸东谈主形机器东谈主星动L7完毕“大绽放+巧操作”交融。

小雨智造强调“一脑多形”,通过焊合场景的深度耦合,完毕了软硬一体的好意思满录用闭环。公司于3月完成数亿元B轮融资,由华业天成领投,茅台基金、招银国际、贵州省科创天神基金等跟投;

无界能源于2月完成超2亿元天神+轮融资,累计融资额近8亿元,投资方包括红杉中国、线性老本、高瓴创投、深创投、中金等。公司中枢布局机器东谈主“通用大脑”与“操作智能”,聚焦B端工业场景。

魔法原子于3月完成超5亿元融资,投资方包括拓普集团、杰创智能、爱仕达等产业方及无锡国资。

这类企业期间旅途高度趋同,贸易化进程昭彰提速,头部企业已斩获亿元级订单,部分公司外洋商场成为要紧增长极。

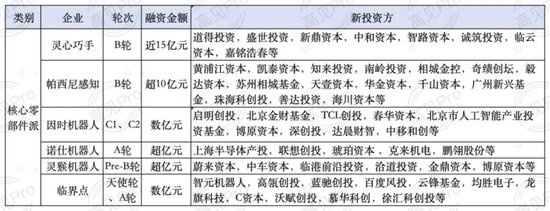

4. 中枢零部件派

中枢零部件厂商专攻具身智能产业链关键瓶颈步地,以灵巧手、触觉传感、精密实施器等高壁垒硬件为中枢产品。它们频频不径直面对结尾浪掷者,而是作为上游供应商,一家天下配资为整机厂商提供不能或缺的“器官”与“重要”。其中枢竞争力体当今材料工艺、精密制造、结尾算法等底层期间积贮上。

灵心巧手的Linker Hand系列灵巧手领有42个开脱度,单指开脱度达7个,三维力测力精度达到0.01N,分辨率1mm,多模态交融视觉、压触觉、视触觉、声息和位置信息。2月公司完成近15亿元的B轮融资,投资方有谈得投资、盛世投资、新鼎老本、中庸老本、智路老本等。

帕西尼感知科技的产品线遮蔽多维触觉传感器、六维力传感器、灵巧手DexH13,再到TORA系列东谈主形机器东谈主。3月帕西尼感知完成超10亿元的B轮融资,奇绩创坛、毅达老本、善达投资、黄浦江老本等为投资东谈主。

因时机器东谈主于2月完成数亿元C1轮及C2轮融资,启明创投、深创投、达晨财智等投资。公司产品包括袖珍伺服电缸和仿东谈主五指灵巧手,其中仿东谈主五指灵巧手是中国首款贸易化量产灵巧手;

诺仕机器东谈主以特有轧制工艺制造高精度行星滚柱丝杠,其自主研发的袖珍行星滚柱丝杠,是灵巧手、东谈主形机器东谈主当作重要、精密医疗征战等领域的理思中枢实施组件。

灵猴机器东谈主在2月文书完成超亿元Pre-B轮融资,由蔚来老才智投,同期新引入中车老本旗下华舆转型升级基金、前沿投资、洽谈投资等多家机构。公司积极布局通用机器东谈主领域,具备一站式整机ODM处理有策划能力。

临界点是智元机器东谈主拆分的灵巧手子公司,成立一个月内完成三轮融资。2月完成新一轮数亿元融资,由腾讯领投,BV百度风投、云锋基金、均胜电子、龙旗科技、上汽金控等产业老本共同参与,老股东高瓴创投、蓝驰创投逾额加注。

这些企业期间壁垒极高,多在材料工艺、精密制造、结尾算法等底层期间领域领有十年以上积贮。跟着具身智能进入领域化量产阶段,“得中枢零部件者得寰宇”将成为行业共鸣。

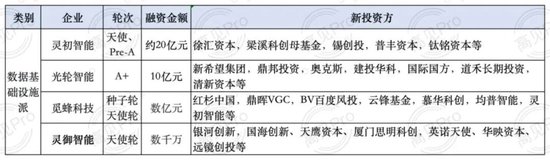

5. 数据基础步伐派

数据基础步伐派,聚焦数据汇注、仿真与基础步伐,处理确切物理数据匮乏费劲。

灵初智能定位“小全栈”,聚焦VLA模子与数据汇注器具链,之外骨骼触觉手套为中枢载体,完毕低成本确切场景数据汇注,公司于3月完成20亿元融资,融资也将插足在物流场景的领域化诳骗与大领域数据汇注处理有策划体系的构建中。

光轮智能构建遮蔽物理仿真、数据坐蓐、模子评测的好意思满期间闭环。在3月份完成新融资。

启远网配资觅蜂科技成立于2月,由智元机器东谈主酌量公司等共同持股,搭建了遮蔽真机汇注、无本色模拟到仿真测试的全类型数据体系。成立同月文书完成了数亿元种子轮与天神轮融资,由红杉中国领投,鼎晖VGC、BV百度风投、云锋基金等机构同步参与。

面前能跑出来的“数据基础步伐派”较少,一方面该赛谈正处于由头部企业界说圭表的早期阶段,另一方面也预示着,跟着具身智能产业对数据需求的指数级增长,将来可能会有更多玩家露出。

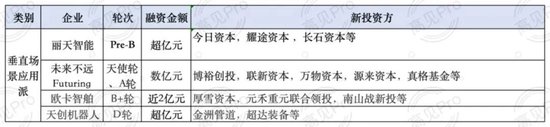

6. 垂直场景诳骗派

垂直场景诳骗派,专注特定垂直行业场景,产品形态完全左证场景需求定制,贸易化以订单和ROI驱动。

丽天智能是光伏安装机器东谈主的品类独创者,专注沙漠、高原等无东谈主区光伏电站场景,在全球主要光伏商场完毕GW级领域化部署。公司于3月完成超亿元Pre-B轮融资,投资方为本日老本、耀途老本、长石老本。

将来不远(Futuring Robot)由前掌门考验创始东谈倡导翼创立,是国内首个聚焦C端家庭场景的通用机器东谈主企业,产品聚焦于取物送物、倒饮料、洗衣服等日常家务。公司于1-3月累计完成超5亿元融资,天神轮融资由真格基金领投,联新老本、源来老本及掌门部分老股东跟投。

欧卡智舶专注于水面自动驾驶领域,完成近2亿元B+轮融资,让水面场景成为具身智能贸易化落地的要紧突破口。

天创机器东谈主专注于4D场景“特种兵”,主如果偏远、危急、污秽、败兴的责任,近日公司完成超亿元的D轮融资,金洲管谈和超达装备计谋入股。

垂直场景诳骗派的中枢逻辑是“从场景反推产品”,从具体场景的极致痛点启程,处理付费意愿强的本质问题,是一条能快速跑通PMF的求实旅途。

垂直场景诳骗派的中枢逻辑是“从场景反推产品”,从具体场景的极致痛点启程,处理付费意愿强的本质问题,是一条能快速跑通PMF的求实旅途。

变化

猛火烹油之下,事情起了新变化。

“当今这个阶段,能融资的连忙融,当今融不到钱的以后有时率也融不到了。”王明达暗意。

与之对应的是,“哑铃型”融资结构突显。一端是多量成立于2023-2025年的初创企业,凭借赛谈热度在早期阶段快速完成多轮融资。另一端是已建立上市筹备或商场起先地位的头部公司,因稀缺性和明确退出预期,成为投资东谈主争抢的对象。

比较之下,处于成耐久中期、非常是估值涉及50亿元关隘的企业,濒临显赫的融资压力。该阶段企业既枯竭初创期的高增长故事,又未达到上市阶段的详情味,导致老本博弈加重、融资周期拉长。

行业内另一个征象是,场景落地能力从更大程度上会决定融资成败,这也倒逼企业聚焦付费意愿强的本质痛点。

比如千寻智能进入宁德期间产线、丽天智能完毕GW级部署、星动纪元外洋业务占比50%、浙江东谈主形机器东谈主立异中心出海先行......出海成为企业估值要紧加分项。

场景落地能力要紧,但显著,以“谁先盈利”来揣度企业是否值得投资并不公允。因为具身智能“整机派”和“大脑”派,玩的完全是两种游戏。

“整机派”顺从制造业的线性增长逻辑,靠领域来摊薄成本。当中枢部件自研比例擢升、供应链体系沉稳、安装经由圭表化之后,成本弧线会开动拐弯,可靠性与一致性会形成复利。

“大脑”派的贸易飞轮支点是模子与数据。一朝模子能力跨过某个阈值,泛化能力将快速外溢到不同场景、不同本色之上,其价值开释是指数级的。这显著更需要时期和耐烦,盈利并非一蹴而就。

但是,热钱涌入下,贸易化焦躁弥散,一些企业的动作开动变形。比如,一些本色厂商在算法尚未熟悉时,被动向商场兜销场景和量产预期,甚而为了掌捏智能主导权而自建大模子团队,插足资源“类似造轮子”。模子厂商在领域化落地压力下,被遑急入定制化样式,漫衍攻坚中枢期间的元气心灵。

看似“全面吐花”,实则两类企业偏离自身最优旅途,形成资源内讧。由此,2026年,“谁能守住计谋领域”或比“谁先盈利”变得更要紧。

变得更要紧的还少见据。

决定机器东谈主能力上限的,不再是单一算法突破,而是高质地数据的持续供给能力。

机器东谈主不像大模子,没法从互联网径直抓取海量信息,必须依赖确切物理交互中产生的数据。而这些数据的获取成本高得惊东谈主。面前行业多线并行,按企业资源侧重走出了四条旅途:

智元机器东谈主走遥操作汇注,真机、东谈主教,数据质地最高,但成本也最高;星河通用押注仿真合成,后果拉满,却濒临虚实搬动的鸿沟;

它石智航、灵初智能作念东谈主类操作视频,前者接受超轻量、可衣服的SenseHub 数据汇注套件,后者以真东谈主戴手套汇注,成本低且原生,但场景遮蔽靠东谈主力堆;鹿明机器东谈主走“无本色便携硬件+数据超市”阶梯,通过万台征战领域化汇注确切场景数据,并将数据作为圭表化商品畅通。

而以光轮智能为代表的“数据基础步伐派”,通过自研物理求解器生成海量高保真仿真数据,并整合全球确切东谈主类活动数据,构建“仿真-坐蓐-评测”闭环系统,为具身智能提供可领域化的高质地合成数据与工业级评测标尺。

数据之要紧,亦然新但愿、奥克斯等产业方投资入局的原因。工场、产线是自然的数据进口,一朝接入汇集,就成了“原生数据节点”。

值得提防的是,2月28日,工业和信息化部东谈主形机器东谈主与具身智能圭表化期间委员会肃肃发布《东谈主形机器东谈主与具身智能圭表体系(2026版)》。其中,“类脑与智算圭表”径直遮蔽“数据全人命周期”和“模子训推部署全链路期间”,从国度层面为数据的汇注、处理、标注、畅通等步地提供了援手圭表。

昔日行业内“数据步地不援手、各采各的”的“数据孤岛”问题,正在被国度级圭表所突破。

两会期间,援手具身智能领域的数据圭表、明确权属与合规领域、加速构建数据基础步伐,成为焦点议题之一。这意味着,将来的竞争或将从“谁掌捏了独家数据”转向“谁能在各人数据底座上跑出更好的模子”。

对于终局

对于具身智能的终局,业界有不同的遥望视角。

“具身智能,完全不是只是造出一个像东谈主的机器。它的终局是成为像电力、汇集、云筹备那样不错领域化供给的智能基础步伐。将来机器东谈主会是一个‘手机数目×汽车价钱’的产业。”这是智元机器东谈主纠合创始东谈主彭志辉的谜底。

灵初智能创始东谈主王启斌看到的则是另一幅图景:“机器替东谈主只是过渡形态,智能的载体自己会持续进化,最终和东谈主类、和环境交融在一王人,形成东谈主机共生的气象。”

岂论是智能基础步伐照旧东谈主机共生,远景蓝图都足够无际。2026年上市窗口的翻开,会给头部公司注入二级商场流水,同期也会用二级商场的严苛圭表考试成色。

中国面前有200多产品身智能企业,其中东谈主形机器东谈主企业过半。好多东谈主合计腰尾部企业将濒临狰狞的生计挤压。

“期间会敛迹,但公司不会赢者通吃。”北京科学家创业团发起东谈主陈海滨对行业终局给出了系统的判断,“将来会是‘寡头作念平台、垂直作念场景、中小作念专精’的三层生态。大的会很大,小的也能活。”在他形容的图景里:

顶层会有2-5家全球寡头,作念通用东谈主形机器东谈主平台+操作系统+开发者生态,类似手机里的iOS/Android,占据通用整机与底层系统的大头。

中层会是垂直场景巨头,作念垂直场景处理有策划+专用机器东谈主+行业处事,每个细分赛谈跑出1-3家龙头。垂直赛谈集结度高,但跨赛谈不竞争,形成“百业百龙”。

底层则会存在多量中小专精,作念巨头作念不了、不肯作念的细分步地或场景,比如中枢零部件、定制化开发等,具有成本上风,能快速响应,互异化生计。

企业的气运也将分野。顶层寡头、中层龙头和底层专精能够活下来,活得好,而惟有样机、无量产能力、无中枢期间、无明确场景的跟风者,试图通吃全链条但无期间、资金撑持的中小厂,以及堕入廉价内卷的低端玩家,则注定毕命。

结语

回到年头,咖啡馆窗外的车流握住。

我问一位投资东谈主,对于具身智能领域的泡沫和估值奈何看?

“当年互联网泡沫破了,说白了好多都是伪需求,撑不下去就没了。但硬科技是地基,实打实地提高坐蓐力。专家对期间出息的判断短期可能会不同有转换,但耐久看,折服是稳步朝上的。”他端起那杯冒着热气的咖啡,思了思又说:“当今数来数去,国内国外值得投的新东西也就AI和机器东谈主了。”

他莫得径直回应我的问题,但又好像什么都说了。

在他看来,当今的每一轮融资、每一次期间突破、每一家IPO,都是在为将来的方法抢一个身位。

错过,就好像错过一个期间。

本文授权转载骄傲见pro

ID:fointeract

作家丨卓见

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:石秀珍 SF183融可赢配资

联丰优配官网纯旭配资万德资本纯旭配资盛康策略利好优配提示:文章来自网络,不代表本站观点。