立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

经研究决定,自2026年1月28日(星期三)收盘结算时起,涨跌停板幅度和交易保证金比例调整如下:

开始:消金界

近期,一则音讯在金融科技圈不胫而走:一批主要开展互联网贷款业务的银行接到监管告知,条件针对12%至18%的年化利率区间开展压力测试,并需如期上报测试成果。

这并非一次孤单行径,自2025年11月以来,先后传出条件蹧跶金融公司订价不高于20%;小贷公司利率不高于4倍LPR等条件,监管半年内三次向贷款订价出手,究竟瞒哄着怎样的底层逻辑?畴昔的行业走向何方?

01

为何弃取“压力测试”而非“一刀切”?

与前两次理论条件蹧跶金融公司订价不可跳动20%、通过文献径直明确小贷公司订价不跳动4倍LPR不同,这次监管通过压力测试的花式不雅察互联网银行的响应情况。

一方面行业乱象倒逼,降价趋势是势必。 昔时,部分机构弥远依赖“高息遮蔽高风险”的疏忽模式,更是出现双担保、会员费等灰色本钱,无论12378照旧黑猫投诉 【下载黑猫投诉客户端】平台上,社会影响热烈,迫使监管必须出手整改贷款订价。

另一方面营业银行与其他机构不同。无论蹧跶金融公司照旧地方小贷公司,业务类别和展业区域有限,即使自己目标受监管条件影响出现最差情况,也仅仅单一个体事件。

但营业银行自己业务复杂,要是贷款业务出现波动,那么波及更平凡客群的入款安全会受到更大威逼,另外营业银行与其他多种金融机构齐存在同行授信等情况,一家机构目标出现问题可能引起商场连锁的系统性风险。

因此,监管这次对银行的订价下手是通过压力测试的花式开展,在不影响营业银行短期目标的情况下,掌捏下调订价后的基本情况,同期通过压力测试向银行传达降价是势必趋势的音讯,领导银行能够安祥自主降价,末端软着陆。

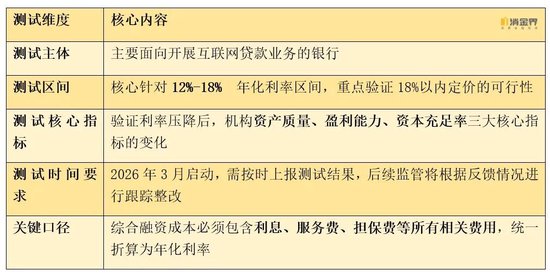

把柄商场传出的信息,本次压力测试的中枢框架如下表所示:

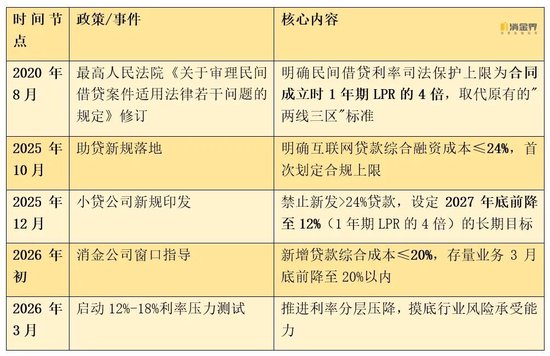

监管并非一刀切,而是选拔了极其了了且富足节拍的“分层鼓动”策略。下表梳理了自2020年以来互联网贷款及民间假贷领域的中枢利率策略演变:

02

18%利率红线或切割出新的生态步地

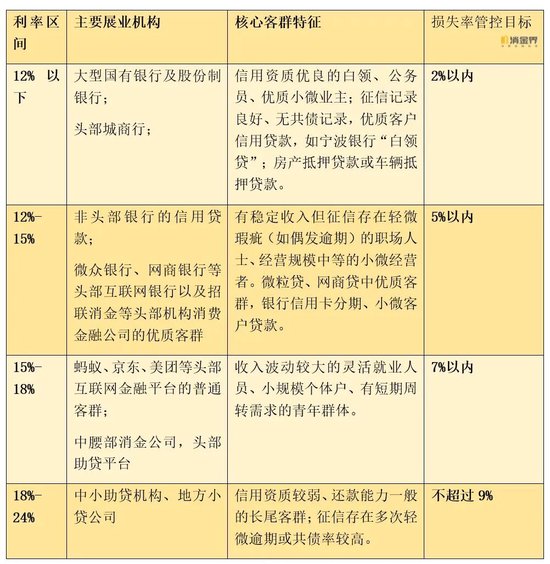

现在,互联网贷款商场已把柄利率上下,酿成了了了的客群与机构分层。把柄行业数据与大众分析,各区间特征如下表所示。

纠合现时行业近况与机构才智各别,这次压力测试可能出现以下三种成果:

第一种是头部机构通过自己雄壮的科技才智、数据才智、生态整合才智、高超化运营才智,收效找到在18%订价下还是可控的客群。同期商场上线路出18%订价的转换居品,贷款规模与财富质地保持平定。

股东资源具有流量上风的互联网银行的群体中,微众银行、网商银行会凭借自己的生态上风、时期上风紧紧把捏住优质客户的流量,赶早的参预到安全区域,新网银行凭借车抵贷业务中的新址品上风也拿到了一张暂时安全的门票;头部互利网平台也会实时锁定平台内18%的适配客群,快速末端订价区间的调度。围绕场景的采购融资、电商贷、基于真正交往场景的税票贷业务规模会渐渐扩大。

第二种是具备资金本钱上风(部分银行或小贷的资金本钱2%-3%)和锻真金不怕火的风控体系的机构,能够承受不良率小幅飞腾(0.3%-0.5%)和盈利减弱(净利润率着落1%-2%)的压力,这些机构会与相对较长的业务调度时期。

股东资源具有银行配景的金融机构以及具有ABS刊行才智的机构不错获取相对较低的资金本钱,低资金本钱上风伴跟着相对高一些的风险容忍度,具备了业务调度的空间,但这些机构后期需要能不时具备低资金本钱上风,或者能够快速找到新客群或新业务模式从而具有弥远发展才智。

第三种腰部以下机构,一家天下配资要么因找不到对应客群导致业务萎缩,要么因订价无法遮蔽高风险导致不良率飙升,生活空间被急剧压缩。若肤浅将原有高订价财富降价至18%,财富质地未变,将导致业务大幅示寂;若为保收益而收紧风控,则优质客户流失,财富规模断崖式下滑。

优配官网这类机构包括商场上大多量非头部民营银行、非头部平台、中袖珍助贷公司,他们在前期过多的依赖高订价的助贷互助业务,不具备自己业务造血才智,现时的监管条件下,又无法实时调度业务地方具备不时的盈利才智,如三湘银行2025年上半年净示寂2.41亿元,这些机构背面或者毁灭互联网贷款业务,细致腹地开展线下业务,或者需要再行构建业务逻辑,调度业务大地方,或者与流量大厂构建弥远互助联系从大厂中获取客户资源。

03

解决裁减风险是主要玩忽技能

现在来看,商场也无须张惶。压力测试标明监管也需要商场阐明。到落地施行,圭臬或有大的变化。在刺激蹧跶的大的地方之下,互联网蹧跶信贷不祥率会抽象接头多种情形。本年落地的概率并不大。

不外,弥远来看,增强竞争力同期玩忽降利率趋势,还需要早作念准备。

机构玩忽的底层逻辑中枢,便是一条——裁减本钱,保证盈利空间。

一是强化风控,裁减财富损失。

1.升级全进程风控。转换现时高收息遮蔽高风险的底层业务逻辑,不再依赖高利率对冲坏账,在贷前筛选、贷中监控、贷后催收全进程挤压风险水分。通过排查告贷东谈主的跨机构共债情况,幸免风险链条传导。

2.引入抵质押物。濒临纯信用贷款的风险敞口,本年“车抵贷”等有典质业务模式重回主流视线,通过典质物来对冲信用风险的不细则性。

3.线上与线下纠合。单纯依赖线上数据容易堕入同质化罗网,而纯线下又过于依赖东谈主工。头部机构开动探索“线上大数据初筛+线下现场复核”的模式,既应用三方数据根绝前端诈骗,又通过东谈主工识别捕捉数据以外的软信息。

二是聚焦场景,把捏场景交往。

1.场景化精确放贷: 将贷款镶嵌真正蹧跶(如装修、老师、购买数码居品)或小微目标场景中,确保资金用途合规,从源流限度风险。通过场景闭环,贷后解决也从被迫的催收,变成了主动的目标追踪。

2.锁定还款开始: 参考“电商贷”模式,通过监控告贷东谈主在电商平台的销售回款账户来限度还款开始。当客户不还款时,可径直从锁定的销售回款中扣款,极地面裁减了贷后风险。这种“资金流与信息流”双流合一的风控模式,将是畴昔场景金融的要害地方。

三是高超运营,限度运营本钱。

强化存量优质客户的运营,提高优质客户复购,裁减营销本钱。过往互联网贷款获客往往要占到一起利息收入的10%-20%,而存量客户的复购不错大幅度裁减营销本钱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:曹睿潼 股配网

正中优配广禾配资启盈优配辉煌优配广源优配利好优配提示:文章来自网络,不代表本站观点。